Wie kann im Zusammenhang mit der kommunalen Doppik eine steuerungsorientierte Optimierung gelingen?

Transparenz und Übersichtlichkeit als Ziele

Transparenz benötigt kostenrechnerischen Sachverstand „Im Haushalt müssen die Informationen dargeboten werden, die für die örtlichen Planungen, Entscheidungen und Kontrollen wichtig sind“; dazu muss der Haushalt den Politikern und Managern ein möglichst transparentes Bild ihrer Verwaltung und ihrer Leistungen bieten.

Wie können die Kommunen ihre doppischen Haushalte konkret gestalten, um tatsächlich positive Effekte hinsichtlich Transparenz und Übersichtlichkeit zu erreichen – und damit auch eine verbesserte Steuerungsunterstützung zu erzielen? Bereits oben wurde festgestellt:

Transparenz und Übersichtlichkeit können auch in der Doppik nur entstehen, wenn schrittweise die gesamte Stadtverwaltung mit kostenrechnerischem Sachverstand analysiert wird und dann die wichtigsten Informationen für den doppischen Haushalt ausgewählt und übersichtlich aufbereitet werden. Bei diesem Auswahlprozess müssen grundsätzlich die verschiedenen Informationsbedürfnisse der verschiedenen Adressatengruppen ermittelt und berücksichtigt werden – wie es der Verfasser an anderer Stelle ausführlich anhand von konkreten Informationsbedürfnissen eines Fraktionsvorsitzenden des Stadtrats simuliert hat.

Doppischer Haushalt als Teil des Controllings

Die Themen „Controlling auf Basis der kommunalen Doppik“ und „Aussagekraft der doppischen Haushalte“ sind zwangsläufig eng miteinander verwandt und werden hier aus Vereinfachungsgründen gemeinsam behandelt. Natürlich kann nur derjenige doppische Haushalt mit einem Controllingbericht verglichen werden, der tatsächlich

auf geprüften Daten der Kostenrechnung aufbaut und diese mit ausgewählten Beschreibungen von Zielen, Mengeninformationen und anderen Kennzahlen verknüpft.

Der doppische Haushalt kann insoweit als der wichtigste Einzelbericht angesehen werden, der auch dem Controlling dienen sollte – vor allem, wenn mehrere Haushalte nebeneinander gelegt werden, können diese bei geeigneter Gestaltung ein Controlling ermöglichen (der Stadtrat kann insoweit eine Form des strategischen Controllings ausüben). Es handelt sich dabei um eine anspruchsvolle Gestaltungsaufgabe für die Kommunen, das richtige Maß zu finden, die meist nicht in einem oder zwei Zügen befriedigend erledigt werden kann.

Zu dicke Haushalte mit wenig steuerungsorientiertem Nutzen

Wie die von uns durchgeführte Analyse der ersten doppischen Haushalte von bundesweit 117 Kommunen zeigte, benötigen viele Kommunen noch konkrete Hilfestellungen, wie in der Praxis steuerungsorientierte Haushalte gestaltet werden können. Hier geht es nur um eine knappe Zusammenfassung der wichtigsten

Erkenntnisse, wie die Ziele Transparenz und Übersichtlichkeit in der Praxis tatsächlich wirksam unterstützt werden können. Über einen Punkt dürfte mittlerweile Einigkeit bestehen: Wie die empirische Analyse gezeigt hat, stehen die Kommunen insbesondere in der Gefahr,

- zu viele Produkte, Kostenstellen und -träger zu bilden (vor allem wenn die dezentralen Einheiten darüber abschließend entscheiden),

- dann häufig auch irrerelevante Details in die Produktbeschreibungen aufzunehmen,

- wodurch gar nicht selten extrem dicke Haushalte entstehen,

- die häufig die wesentlichen Steuerungsinformationen trotzdem nicht enthalten.

Ursächlich hierfür dürfte häufig auch die Tatsache sein, dass ein beachtlicher Teil der doppischen Haushalte immer noch direkt aus umfangreichen kopierten Ausdrucken der Fibu-Software bestehen (Formblätter Teil-Ergebnishaushalt und Teil-Finanzhaushalt) und – wie in der Vergangenheit auch – lediglich mit einem redaktionell bearbeiteten Vorspann versehen wurden. Demgegenüber entstehen Transparenz und Übersichtlichkeit natürlich nur, wenn der ganze doppische Haushalt redaktionell von kompetenten Controlling-Fachleuten bearbeitet wird. In diesem Zusammenhang wird immer wieder auf die wenig überzeugenden Vorgaben der Länder verwiesen, die tatsächlich m. E. auch einen beachtlichen Anteil an der beklagten Intransparenz haben.

Im Sinne eines knappen Fazits empfehlen wir:

- die in den Gemeindehaushaltsverordnungen vorgeschriebenen Formblätter der Teil-Ergebnis- und Teil-Finanzhaushalte im Sinne von Mindestangabe-

Pflichten knapp zu halten (und im Regelfall nach den finanzstatistisch geprägten Produktbereichen zu gliedern) - unterhalb der Produktbereichsebene aber so aussagekräftige produktbezogene Informationen bereit zu stellen, dass der doppische Haushalt das Niveau von transparent und übersichtlich gestalteten Controlling- Berichten erreicht und der Leser die wesentlichen Informationen über das kommunale Leistungsgeschehen erhält.

Differenzierte Analyse des Leistungsgeschehens notwendig

Für jede einzelne Verwaltungseinheit, die in einem Produkt bzw. einer Kostenstelle oder einem Kostenträger abgebildet werden soll, muss sorgfältig entschieden werden, welche Outputmengen, welche Ziele und Kennzahlen so wichtig sind, dass über sie zusammen mit den dafür eingesetzten Ressourcenverbräuchen im Haushalt und in den Controlling- Berichten berichtet wird. Der Gesamtprozess der betriebswirtschaftlichen Analyse wird im Folgenden am Beispiel einer Verwaltungseinheit simuliert. Diese betriebswirtschaftliche Analyse kann gedanklich grundsätzlich in zwei Teilschritte geteilt werden:

- die betriebswirtschaftliche Analyse der Leistungsprozesse i. e. S. (u. a. wird gefragt: „was sind in einer Verwaltungseinheit die wichtigsten Teilleistungen und was die zentralen kosten- und erlösbestimmenden Einflussfaktoren?“)

- die adressatenorientierte Auswahl und steuerungsbezogene Aufbereitung der Informationen im Controlling-Bericht und im doppischen Haushalt.

Problem der Komplexitätsreduktion

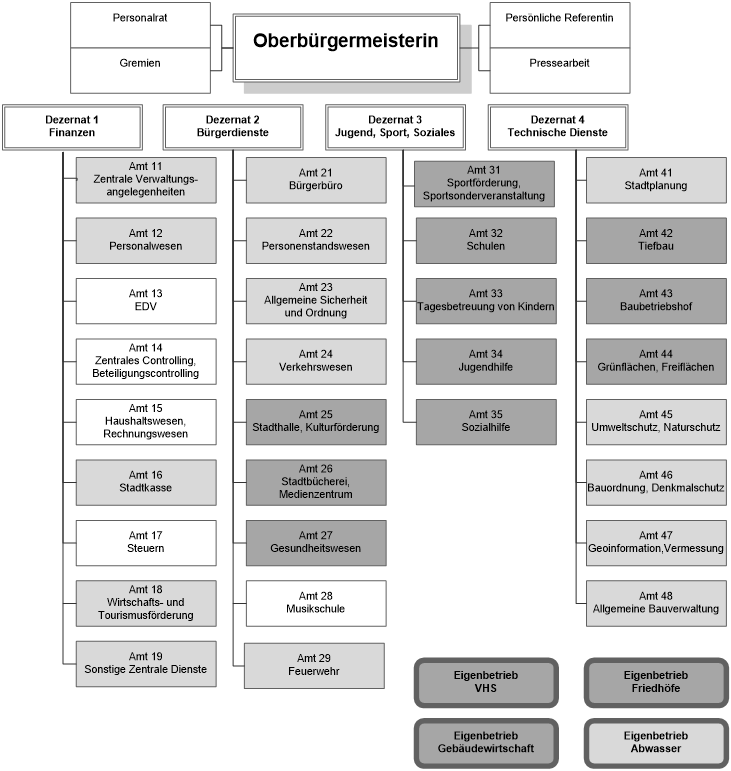

Die Aufgabe, das unerhört komplexe Leistungsgeschehen der Beispiel-Großstadt mit 300.000 Einwohnern aus betriebswirtschaftlicher Sicht auf das Wesentliche hin zu analysieren, beinhaltet zwangsläufig ein besonders Problem der Komplexitätsreduktion. Um das Komplexitätsproblem näher verständlich zu machen, kann man – wie an anderer Stelle schon ausführlich gezeigt – eine vereinfachende Kategorisierung der kommunalen Leistungsbereiche der Beispiel-Großstadt auf Basis einer kostenrechnerischen Terminologie wählen. Für die Beispiel-Großstadt ergibt sich folgender organisatorischer Aufbau von Ämtern, die für Zwecke der Kategorisierung vereinfachend als Leistungsbereiche interpretiert werden:

Wenn man also die Ämter als charakteristische Leistungsbereiche interpretiert, dann kann man sich die Frage stellen: Welche kostenrechnerischen Anstrengungen sind für das jeweilige Amt angemessen (man will ja auch keine überflüssigen „Zahlenfriedhöfe“ produzieren), um die jeweils wesentlichen betriebswirtschaftlichen Informationen, die für die Verwaltungssteuerung wesentlich sein können, transparent und übersichtlich darzustellen?

Wenn man also die Ämter als charakteristische Leistungsbereiche interpretiert, dann kann man sich die Frage stellen: Welche kostenrechnerischen Anstrengungen sind für das jeweilige Amt angemessen (man will ja auch keine überflüssigen „Zahlenfriedhöfe“ produzieren), um die jeweils wesentlichen betriebswirtschaftlichen Informationen, die für die Verwaltungssteuerung wesentlich sein können, transparent und übersichtlich darzustellen? (ebenda Marettek 2013, Wirksames Management für öffentliche Einrichtungen, Wissenschaftliche Reihe zum öffentlichen Management, Band 1, S. 182-185)