(Aufbau einer EU-Trennungsrechnung) oder Konzeption des integrierten ERP-Systems (Basis einer Ausschreibung)

Die meisten Hochschulen haben natürlich schon ein professionelles Drittmittel-Management. Trotzdem erscheint es mir zum Anfang des Hochschul-Blogs wichtig zu sein darauf einzugehen. Die Praxis der letzten Jahre zeigt, dass viele Hochschulen an einzelnen Aspekten eines optimalen Drittmittel-Managements noch „zulegen“ können (in sehr unterschiedlichen Bereichen, z.B. Kostenrechnung, Regelkreis im Forschungsinformationssystems oder Erstellung des Verwendungsnachweis).

Deshalb sei noch mal betont: Der Schlüssel für „fast alles im Hochschulrechnungswesen“ ist das Drittmittel-Management! So kann eine verursachungsgerechte Hochschul-Kostenrechnung ohne das Drittmittel-Management nicht aussagekräftige Ergebnisse erzielen. Außerdem ist die professionelle Klassifizierung jedes Projekts als wirtschaftlich (gewerblich) oder als nichtwirtschaftlich (hoheitlich) die Voraussetzung dafür, dass die steuerlichen Betriebe gewerblicher Art und die EU-Trennungsrechnung zu richtigen Ergebnissen führen.

Dabei ist zu beachten, dass der Drittmittel-Begriff des Bundesstatistik auch die (in vielen Hochschulen dominierenden) hoheitliche Drittmittelprojekte umfasst: also die Ausschreibungen zur Forschungsförderung insbesondere der DFG, des BMBF, der EU und der einzelnen Bundesländer. Es gibt also sowohl hoheitliche als auch gewerbliche Drittmittelprojekte! Jedes dieser Projekte hat eigene Bedingungen, die in der professionellen Projektverwaltung einzuhalten sind.

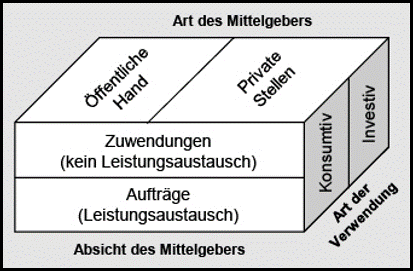

Wie Michael Kaufmann und Tobias Tebben in ihrem vorzüglichen Aufsatz „Drittmittel im Jahresabschluss einer Hochschule“ (WPg 2015, S. 526-532 (S. 527)) graphisch zusammenfassen, ergibt sich eine dreidimensionale Matrix zur Klassifizierung von Drittmitteln:

Hieraus ergibt sich übrigens auch die einzigartige Komplexität der Hochschul-Rechnungswesens, die die ERP-Software regelmäßig an ihre Grenzen bringt:

- Für öffentliche, kameral denkende Zuschussgeber wie das BMBF werden einnahmen- und ausgabenorientierte Verwendungsnachweise benötigt.

- Demgegenüber sind für EU und z.B. für gewerbliche Auftragsforschungsprojekte natürlich kaufmännische Kostenrechnungen für die Abrechnung zugrunde zu legen.

Wichtig: Richten Sie Ihr Rechnungswesen konsequent nach den steuerlichen Kategorien aus!

Aus steuerlicher Sicht existieren in jeder öffentlichen Hochschule mindestens 4 Kategorien von Drittmitteln:

- Zuwendungen der öffentlichen Hand – hierzu gehören die umfangreichen Antragsforschungsprojekte insbesondere der Exzellenzstrategie

- Aufträge der öffentlichen Hand – diese gehen bislang hauptsächlich an die Großforschungseinrichtungen wie Helmholtz

- Aufträge privater Stellen – also die klassische Auftragsforschung

- Zuwendungen privater Stellen – z.B. Antragsforschung für private Stiftungen

Zur Erklärung…

sei auf die grundsätzlichen Unterschiede in der Finanzierung der öffentlichen Hochschulen verwiesen: