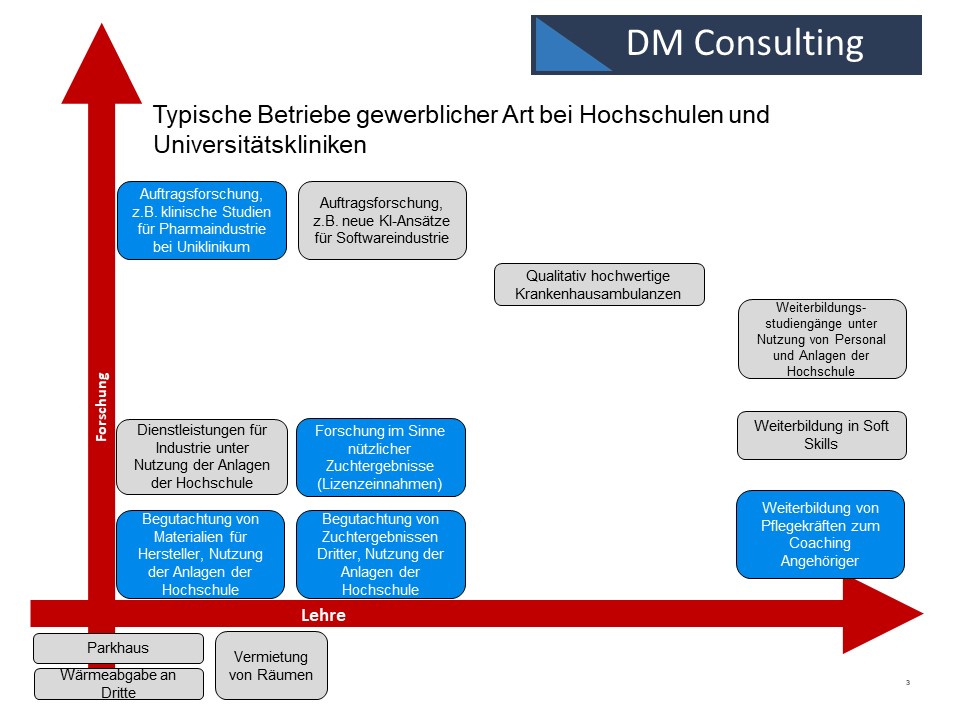

In folgender Abbildung wird der gewerbliche Bereich bei Hochschulen und Universitätskliniken anhand konkreter Beispiele dargestellt, damit man sich das Ganze besser vorstellen kann (nicht vollständig, es handelt sich um eine wiss. Meinungsäußerung von Dr. Marettek zur aktuellen Fachdiskussion um BgA und EU-Trennungsrechnung):

Die Abbildung verdeutlicht übrigens in den blau unterlegten Beispielen konkrete Beratungsprojekte von Dr. Marettek der letzten 5 Jahre, wo es regelmäßig um die Optimierung des BgA-Rechnungswesens ging (anonymisiert).

Mit den roten Pfeilen soll das hochschultypische Koordinatenkreuz von Forschung und Lehre symbolisiert werden. Dies bedeutet:

- Die Fülle der Dienstleistungen und Begutachtungen sind weder als Spitzenforschung noch als außergewöhnliche Lehre inhaltlich einzuschätzen (im unteren linken Quadranten),

- während bestimmte Auftragsforschung, z.B. die zur Zulassung neuer Krebsmedikamente notwendigen klinischen Studien, durchaus den Charakter von Spitzenforschung beinhaltet (hat aber fast nichts mit Lehre zu tun).

- Wenn die Hochschule mit eigenen Weiterbildungsstudiengängen an den Markt geht (rechter oberer Quadrant), dann handelt es sich meistens um besonders hochwertige praxisorientierte Angebote, die den Anspruch haben, sowohl forschungsnah als auch praxisorientiert zu sein (die aktuellsten Forschungsergebnisse direkt zu verarbeiten), und die meistens auch herausragende Gastreferenten einbeziehen und/oder durch qualitativ hochwertige Lehr- und Lernumgebungen geprägt sind (sonst könnten sie nicht gegen die wachsende Konkurrenz des Angebots privater Fernhochschulen bestehen).

- Schließlich existieren regelmäßig noch gewerbliche Bereiche, die wie das Parkhaus oder die Wärmeabgabe an Dritte nichts mit Forschung und Lehre zu tun haben (und daher unterhalb des Koordinatenkreuzes angedeutet sind).

Hinweise zur Neuregelung des § 2b UStG finden Sie hier.